Finanzanbieter klingt im ersten Moment schon ein wenig merkwürdig. Betrachten wir aber einmal, wie sich der Finanzsektor in den letzten Jahren entwickelt hat, wird der Ausdruck schon griffiger. Am deutlichsten wird es, wenn Sie sich einmal vor Augen halten, dass Sie für das Banking, die täglichen Bankgeschäfte, keine Bank mehr benötigen.

Sogenannte FinTechs, Financial Technology Unternehmen, sägen immer kräftiger an den Stuhlbeinen der etablierten Anbieter in der Fläche. InsurTechs, Insurance Technology Unternehmen, stellen die modernen Versicherungsmakler der Gegenwart dar. Das Internet hat es mit sich gebracht, dass völlig neue Wege des Versicherungsabschlusses, aber auch völlig neue Produkte, auf dem Markt sind.

Wir wollen in unserem Finanzanbietervergleich auf alle Varianten eingehen, die zurzeit am Markt, online und offline, aktiv sind. Die klassische Finanzbranche hat spät, für sie hoffentlich nicht zu spät, erkannt, dass das Internet der Vertriebskanal der Zukunft ist. Für die „digital natives“, die Generation der nach 1990 Geborenen, bedeutet „Bank“ eine App im Smartphone, keine Filiale mehr.

Um welche Bereiche geht es bei Finanzanbietern

Wir könnten diese Frage mit einem Wort beantworten, um alle. Damit würden wir aber keine Struktur in unseren Finanzanbietervergleich bringen. Aus diesem Grund müssen wir das ein wenig aufschlüsseln. Vielleicht sind Sie ja gerade auf der Suche nach einem neuen Girokonto, da Ihre Hausbank schon wieder die Gebühren erhöht hat. Oder Sie möchten sich endlich den Traum vom Cabrio erfüllen, benötigen dafür aber zusätzliche Liquidität?

In unserem Finanzdienstleistertest finden Sie zu allen Branchen des Finanzsektors die entsprechenden Gegenüberstellungen mit allen Informationen rund um die Anbieter, um in aller Ruhe ihre Entscheidung zu treffen. Zu folgenden Produktsparten finden Sie einen ausführlichen Test der jeweiligen Finanzdienstleister:

- Banking / Girokonto

- Kreditkarten

- Kredite und Baufinanzierung

- Tagesgeld und Festgeld

- Depot

- Vermögensverwaltung

- Trading

- Versicherungen

Banking

Bei der Wahl des Girokontos bieten sich in Bezug auf die Anbieter drei Optionen:

- Eine Filialbank, die eine Kontoeröffnung auch über das Internet ermöglicht.

- Eine Direktbank, welche ausschließlich über das Internet operiert.

- Ein FinTech, welches eigentlich gar keine Bank ist, aber in Kooperation mit einer Bank klassisches Banking anbietet.

Die dritten Vertreter unserer Liste stellen eine Kreditkarte in das Zentrum der Aktivitäten. Die Kreditkarte ist auch gleichzeitig das Konto, über welches die Transaktionen laufen. Das Credo dieser Anbieter lautet „Die Bank immer dabei“, da der Zahlungsverkehr über eine App abgewickelt wird.

Im Zusammenhang mit Banking dürfen aber auch andere Bezahldienste wie PayPal nicht vergessen werden. PayPal verdeutlicht es am Besten: Für eine Überweisung benötigen Sie keine Bank mehr.

Kreditkarten

Die Hausbank um die Ecke ist schon lange nicht mehr der beste Ansprechpartner, wenn es um Kreditkarten geht. Ein Kreditkartentest zeigt, dass Jahresgebühren wirklich nur noch in Ausnahmefällen gerechtfertigt sind.

Direktbanken geben im Rahmen ihrer Girokonten zwar kostenlose Kreditkarten aus. Die Vielfalt des Plastikgeldes ist aber inzwischen so groß, dass ein Kreditkartenvergleich fast schon zwingend für die Auswahl ist. Kreditkarten für kostenlose Barverfügungen im Ausland, Kreditkarten mit Cash-Back-Funktion, Kreditkarten zum Flugmeilensammeln – kein Wunder, dass der Trend zur Zweit- oder Drittkarte ungebrochen anhält. Hier ein kurzer Überblick:

- Miles and More-Karten

- Cash-Back Karten, beispielsweise Payback

- Karten mit Tankrabatten

- Kostenlose Barverfügungen an Geldautomaten

- Hochwertige Auslandsversicherungen

- Rabatte auf Reisebuchungen

- Karten mit individuellem Logo

Vor dem Hintergrund, dass viele dieser Karten ohne Jahresgebühr ausgegeben werden, tut es noch nicht einmal finanziell weh.

Kredite

Unabhängig davon, ob Sie eine Baufinanzierung suchen, oder einen klassischen Ratenkredit benötigen, auch hier bietet das Web die Lösung. Für Kredite gilt das Gleiche wie für das Banking, Sie haben nicht nur die Anbieterauswahl, sondern auch die Wahl des Durchführungsweges. Die Zeiten, in denen die Bank der Ansprechpartner war, sind vorbei. Sie können zwischen

- Onlineangeboten der Filialinstitute,

- Reinen Onlinekreditvermittlern,

- FinTechs, die sich auf die Vergabe von Mikrokrediten zwischen 50 Euro und 600 Euro spezialisierten,

- Kreditplattformen für Kredite von privat an privat

wählen. Gerade die Kreditplattformen für Privatkredite zeigen, dass klassische Banken durchaus an Existenzberechtigung verloren haben. Auf der einen Seite stehen Anleger, die eine gute Rendite ohne die Kursrisiken an der Börse suchen. Auf der anderen Seite stehen Darlehensnehmer, die einen Kredit wünschen. Dabei ist die Annahme, dass sich hier nur schwache Bonitäten tummeln, falsch. Die Filialinstitute haben in den letzten Jahren alles daran gesetzt, ihre Reputation zu deformieren. Immer mehr Verbraucher suchen den Weg an den Banken vorbei, auch gute und sehr gute Bonitäten.

Geld anlegen

Ohne Tagesgeldvergleiche oder Festgeldvergleiche wären Sparer heute praktisch verloren. Während eine bayerische Sparkasse im April ein Tagesgeldkonto mit null Prozent Zinsen bewarb, zeigen die einschlägigen Vergleiche, dass es durchaus attraktive Angebote gibt. Wer hätte vor fünf Jahren gedacht, ein Tagesgeld oder Festgeld im Ausland zu platzieren? Zinsbroker machen dies heute so einfach, wie ein Sparbuch bei der Bank um die Ecke einzurichten.

Geld anlegen kann aber auch, siehe im Abschnitt Kredite, bedeuten, dies auf privater Schiene, als Investor mit einem Kreditportfolio, zu tun. Kreditplattformen ermöglichen es, Gelder in kleinen Stückelungen auf zahlreiche Kreditprojekte zu verteilen.

Depot

Die Preisgestaltungen der Filialinstitute bei der Depotverwaltung und Orderausführung hat dazu geführt, dass es eine regelrechte Migrationswelle zu den Onlinebrokern gab. Kostenlose Depotführung ist bei diesen Anbietern die Regel. Die Ordergebühren hängen in vielen Fällen nicht mehr vom Ordervolumen ab, sondern werden als feste Courtage berechnet. Es spielt keine Rolle, ob Sie für 1.000 Euro oder 5.000 Euro Aktien handeln.

Onlinebroker bieten gegenüber den Filialinstituten noch einen weiteren Mehrwert. Sie bieten aktiv gemanagte Fonds entweder mit einem sehr hohen Rabatt auf den Ausgabeaufschlag an oder verzichten ganz darauf. Wer für 5.000 Euro Fondsanteile kauft, kann sich leicht ausrechnen, welche Kosten er bei einem Agio von fünf Prozent sparen kann.

Vermögensverwaltung leicht gemacht – RoboAdvisor als „Berater“ der Zukunft

Die Verbraucherschützer bemängeln immer wieder, dass Filialbanken alles, nur keine objektive Beratung bei Wertpapieranlagen bieten. Dies ist nicht verwunderlich, müssen die Mitarbeiter doch in erster Linie die Produkte des eigenen Hauses und der angeschlossenen Fondsgesellschaft verkaufen.

Anders verhält es sich bei einem RoboAdvisor. Dabei handelt es sich ebenfalls um ein FinTech. Dieses stellt allerdings keine Beratung, sonder einen Algorithmus, eine computerbasierte Analyse von Wertpapieren, zur Verfügung.

Vermögensverwaltung klingt im ersten Moment recht hochtrabend. Dabei ist sie auch schon für den kleinen Geldbeutel möglich. Dieser Terminus bedeutet nichts anderes, als dsass sich der Anleger nicht um die Auswahl der Fonds kümmern muss, sondern dies eben von einem Computerprogramm übernommen wird.

Analog zu ihrer persönlichen Risiko-Rendite-Einstufung wählt der RoboAdvisor aus einer bestimmten Gruppe von Indexfonds diejenigen aus, auf die ihr Profil zutrifft. Innerhalb dieser Gruppe wählt er wiederum die Fonds aus, welche die beste Performance versprechen. Die Kosten für einen RoboAdvisor sind im Vergleich zum eigenen Erwerb von Fondsanteilen marginal. Kein Wunder, dass die Maschinen den Beratern langsam den Rang ablaufen.

RoboAdvisor kooperieren im Übrigen mit einer Bank, da die Fondsanteile ja verwahrt werden müssen.

Trading

Ihnen sind Aktien zu langweilig und Tagesgelder dienen nur der Haltung von Barreserven für den nächsten Trade? Dann sind Sie im Bereich des Forexhandels und der CFDs richtig. Das schnelle

Geschäft mit Devisen oder Hebelprodukten setzt allerdings voraus, dass Sie über ein wenig Erfahrung verfügen. In unserem Finanzanbieter-Test sehen Sie in dieser Rubrik allerdings auch, welche Broker für Sie kostenlose Demokonten und umfangreiches Ausbildungsmaterial bereithalten. Während im Forex nur Devisenpaare gehandelt werden, bietet der Handel mit CFDs als Basiswerte unter anderem

- Aktien

- Anleihen

- Indizes

- Rohstoffe

- Zinssätze

Versicherungen

Ist Ihnen langweilig? Dann rufen Sie doch einmal einen Versicherungsvertreter an – er unterhält Sie solange, bis Sie unterschrieben haben. Oder nutzen Sie die Versicherungsvergleiche auf unserem Portal, wählen einen günstigen Anbieter und gehen, Sie haben Zeit und Geld gespart, lieber ins Kino.

Einige InsurTechs punkten damit, dass sie, im Gegensatz zu den Versicherern selbst, Beiträge bei Schadensfreiheit anteilig zurückerstatten. Solche Angebote stehen noch am Anfang, aber wer von Beginn an dabei ist, spart auch von Beginn an Geld.

Gute Portale bieten dazu auch eine persönliche Beratung. Berufsunfähigkeitsversicherungen sind komplex und ein Laie sollte sie nicht ohne fachmännische Beratung abschließen. InsurTechs verbinden das Beste aus zwei Welten: Die bequeme Vorabinformation ohne einen Vertreter am Wohnzimmertisch und die objektive persönliche Beratung im Chat oder per Telefon.

Wie ist es mit der Sicherheit bei der Geldanlage bestellt?

Diese Frage müssen wir unter zwei Aspekten beantworten. Wer in Aktien investiert, weiß, dass er mit Kursschwankungen zu rechnen hat. Wer im Forex tradet, muss sich bewusst sein, dass es zu einem Totalverlust seines Einsatzes kommen kann.

Anders verhält es sich bei den Anbietern selbst. In unserem Test prüfen wir sehr genau, wie sicher die Unternehmen sind, sprich, wie es beispielsweise um die Einlagensicherung bestellt ist. Diese Betrachtung bezieht auch einen Blick auf das jeweilige Land mit ein. Schließlich steht hinter den meisten Einlagensicherungssystemen der jeweilige Staat.

Vergleich macht reich

In erster Linie bietet dieser Finanzdienstleistervergleich eine Übersicht über die Online-Anbieter. Der Marktanteil wächst kontinuierlich, wird aber am Ende in den nächsten zwei Generationen natürlich keine vollständige Abdeckung erreichen. Der eine oder andere Verbraucher wird dem Internet nach wie vor skeptisch gegenüberstehen.

Unser Finanzanbietervergleich zielt nicht darauf ab, zu werten. Er soll Ihnen vielmehr alle notwendigen Informationen liefern, die Sie benötigen, um selbst eine Bewertung vorzunehmen und für sich das beste Angebot zu finden.

Dazu gehört auch, dass wir es Ihnen ermöglichen wollen, die Produkte zu verstehen. Bei Kreditkarten oder einem Girokonto ist dies natürlich überflüssig. Forex, CFDs oder RoboAdvisor sind dagegen schon eher erklärungsbedürftig.

Bei einem Girokonto steht in der Regel die Kostenseite im Mittelpunkt. Bei Geldanlagen gilt es, die persönliche Risikobereitschaft festzulegen, und danach erst im Rahmen der Produktauswahl einen passenden Anbieter zu wählen. Überlegen Sie, wie lange Sie welchen Betrag anlegen möchten.

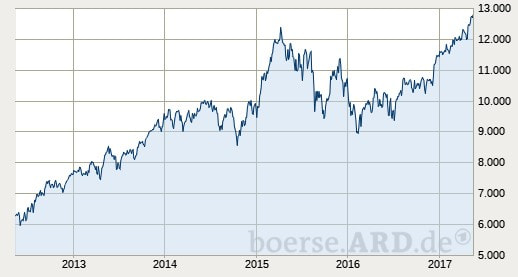

Bei einer Dauer von einem Jahr sind Aktien ungeeignet. Beträgt der Anlagehorizont jedoch fünf Jahre, handelt es sich um ein durchweg attraktives Investment, wie die folgende Grafik zeigt. Kursrückgänge wurden immer wieder überkompensiert:

Quelle: http://kurse.boerse.ard.de/ard/indizes_einzelkurs_uebersicht.htn?sektion=portrait&i=159096&seite=indizes&chartzeitraum=50000

Mit unserem Finanzanbietervergleich finden Sie zu jeder Produktsparte des Finanzsektors den richtigen Anbieter. Den „besten Anbieter“ gibt es nicht, dafür fallen die Ansprüche der Verbraucher zu unterschiedlich aus. Der Test ermöglicht es aber, dass Sie die Anbieter und die Produkte finden, die zu Ihnen passen und Ihnen das individuell beste Preis-Leistungs-Verhältniss bieten